「不動産売却の分離課税について知りたい」

「そもそも分離課税ってなに?」

こんな疑問にお答えします。

不動産の売却で得た利益に対する税額は、給与所得などと合算できない分離課税方式で算出されます。納税額を把握するためにも、総合課税方式との違いをしっかり確認しておきましょう。

本記事では、主に下記について詳しく解説していきます。

- 分離課税の仕組み

- 分離課税における納税額の計算方法

- 不動産売却で損失が発生した場合

損益通算や繰越控除が認められる特例の適用条件もご紹介しますので、不動産の売却を考えている方は、ぜひ参考にしてください。

\厳選2,100社と提携・国内最大級!/

目次

不動産売却の譲渡所得は分離課税になる

分離課税とは、ほかの所得とは合算せず、個別に納税額を決める方式です。

給与所得や株の配当金などと合算したうえで税率を決める総合課税方式は、不動産売却益のような大きな所得を得た場合に税額が大きくなってしまいます。

このような問題を防ぐため、下記に該当する所得は分離課税方式で税額が計算されます。

- 退職所得

- 山林所得

- 土地や建物、株式などの譲渡所得

- 配当所得

また法人と個人では、不動産売却の利益に対する税金の計算方法が異なります。

\売り時を逃して損する前に!/

不動産売却の分離課税における譲渡所得

不動産売却にかかる税額は、下記の計算式で算出されます。

税額 = 譲渡所得(売却価格 - 取得費用 - 譲渡費用)× 税率

譲渡所得について、詳しく見ていきましょう。

売却価格

不動産の売却価格です。取得費用よりも売却価格の方が高かった場合は、課税の対象となります。

取得費用

取得費用とは、物件の購入代金や手数料など、取得にかかった費用の合計額です。購入後に発生した設備費や改良費も取得費用に含まれます。取得費用がわからないときは「売却価格の5%」とすることも可能です。

譲渡費用

不動産を譲渡する際に発生する費用です。主な費用としては、仲介手数料や印紙代などが挙げられます。

譲渡所得にかかる税率

譲渡所得にかかる税率は、不動産の所有期間によって下記のように変わります。

所有期間 | 所得の種類 | 所得税 | 住民税 |

5年以下 | 短期譲渡所得 | 30% | 9% |

5年超 | 長期譲渡所得 | 15% | 5% |

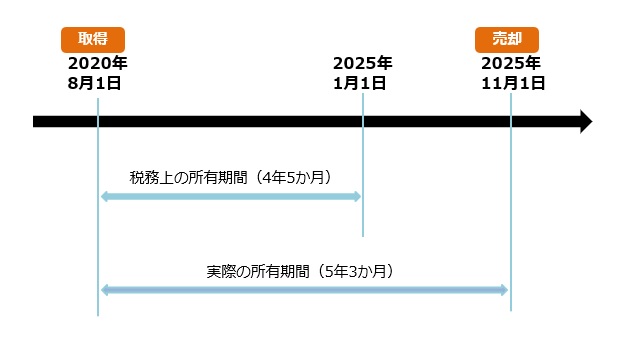

なお、所有期間は、「物件を取得した日から物件を売却した年の1月1日まで」で計算されます。「物件を売却した日」ではないので注意しましょう。

上記例の場合、実際の所有期間は5年3か月ですが、税務上の所有期間は4年5か月になります。5年を境に税率は大きく変わってくるので、不動産の売却前には正確な所有期間を把握しておきたいところです。

所有期間による所得税と住民税の違いを、譲渡所得3,500万円の例で見てみましょう。

短期保有

所得税:3,500万円 × 30% = 1,050万円

住民税:3,500万円 × 9% = 315万円

合計:1,365万円

長期保有

所得税:3,500万円 × 15% = 525万円

住民税:3,500万円 × 5% = 175万円

合計:700万円

このように、保有期間の違いで665万円もの差が出てしまいます。

\売り時を逃して損する前に!/

不動産売却における税金の特例

不動産売却の譲渡所得は分離課税であるため、譲渡益がマイナスであっても給与所得などと合算することはできません。

ただし、譲渡損失の損益通算及び繰越控除が適用されれば、同年の給与や事業所得などの所得金額から控除できます。損失額が大きく控除しきれない場合は、翌年以降3年まで繰越控除を利用することも可能です。

特例の適用条件は、不動産の「買い換え」か「売却」によって異なります。

買い換える場合

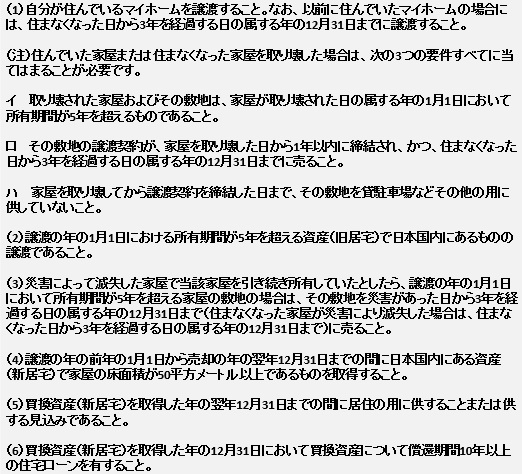

不動産を買い換えて譲渡損失が発生した場合の特例適用条件は、下記のとおりです。

※出典:国税庁「No.3370 マイホームを買換えた場合に譲渡損失が生じたとき(マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

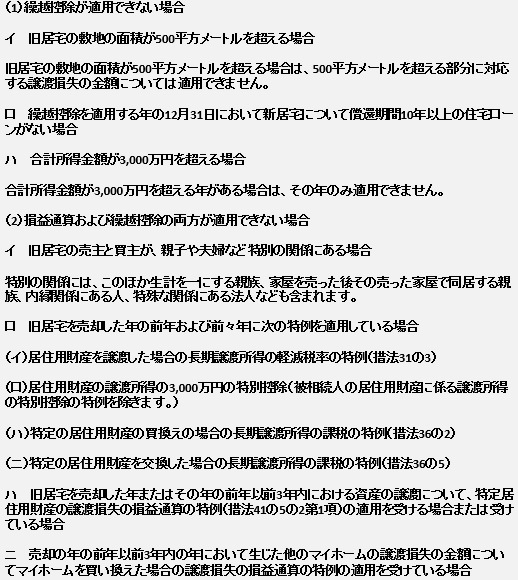

ただし、下記の条件に該当する場合は、特例が適用されません。

※出典:国税庁「No.3370 マイホームを買換えた場合に譲渡損失が生じたとき(マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

特例と住宅ローン控除は併用できます。ただし、譲渡損失の繰越控除で所得がゼロになった年は、住宅ローン控除は適用されないので注意しましょう。

売却した場合

売却した場合の適用条件は、買い替えと下記の点が異なります。

- 敷地面積は問わない

- 売却の前日に売却物件の住宅ローン残債があること

- 住宅ローンの残債が売却金額よりも多いこと

譲渡損失の限度額は、住宅ローン残債から売却価格を差し引いた額となります。具体例を見てみましょう。

※条件

・取得費用と譲渡費用の合計4,000万円

・売却価格3,000万円

・ローン残債3,100万円

このケースでは、特例の対象となる譲渡損失の限度額が下記となります。

住宅ローン残債3,100万円 – 売却額3,000万円 = 100万円

特例を利用する場合は確定申告が必要

不動産の売却で損出が発生した場合は確定申告不要ですが、損益通算や繰越控除の特例を利用するときには、売却の翌年と繰越控除を受ける年に確定申告をしなければいけません。

確定申告に必要な書類は、下記のとおりです。

- 居住用財産の譲渡損失金額明細書(確定申告書付表)

- 居住用財産の譲渡損失損益通算及び繰越控除の対象となる金額の計算書

- 売却した物件の登記事項証明書や売買契約書の写し

- 買い換えた物件の登記事項証明書や売買契約書の写し

- 年末の住宅ローン残高証明書

参考:【知らないとヤバイ】不動産を売却した時の確定申告の仕方について

\売り時を逃して損する前に!/

不動産売却の分離課税における注意点

不動産を少しでも高く売って税額を抑えるためにも、下記の点に注意しましょう。

- 不動産の所有期間を確認する

- 市場相場をチェックする

それぞれ詳しく解説していきます。

不動産の所有期間を確認する

分離課税方式では、不動産の所要期間によって税率に約20%もの差が生じます。そのため、急いで売却をする理由がないのであれば、5年が経過するのを待ってから売却計画を立案した方がいいでしょう。

市場相場をチェックする

所有期間が5年を超えて長期譲渡所得となっている場合は、保有物件の相場を確認して、少しでも高く売れるようにしましょう。

市場価格の調査には、「HOME4U」のような不動産一括査定サイトを利用するのがおすすめです。一括査定サイトを利用すれば、Webから簡単に複数の不動産会社を比較できるだけではなく、査定から媒介契約を締結までをスムーズに進められます。

参考:知識ゼロでも大丈夫!不動産売却・不動産一括査定について完全解説

\売り時を逃して損する前に!/

不動産売却の分離課税は所有期間と譲渡所得が重要:まとめ

不動産売却で得た所得に対する納税額は、給与などとは別の分離課税方式で算出されます。税率は保有期間が5年を超えるかどうかによって大きく異なるので、売却前に必ず確認しておきましょう。なお、分離課税であっても、特例の適用条件に該当すれば損益を通算できます。

売却価格を少しでも上げたい場合は、複数の不動産会社に一括査定を依頼できる「HOME4U」などを利用して相場をチェックしてみてください。

不動産売却を成功させるには

信頼できる不動産会社選びが鍵です!

\厳選2,100社と提携・国内最大級!/

このサイトから多数の査定依頼を受けています。(NHK・経済誌の取材実績も)