「金利が上昇すると不動産価格が下落するの?」

「金利上昇後に不動産を売却するタイミングはいつ?」

こんな疑問にお答えします。

日本銀行は、マイナス金利政策の解除など大規模な金融緩和策の見直しを決定しました。2007年以来およそ17年ぶりの利上げとなります。

金利の上昇は不動産価格の下落を招きます。不動産価格の変化は売却希望者と購入希望者の双方に影響を与えるため、スムーズな売却を検討するなら金利の変動と不動産市場の動向に注目しなければいけません。

そこで今回は、金利と不動産価格が相関する理由や売却のタイミングなどについて、詳しく解説していきます。

\厳選2,300社と提携・国内最大級!/

金利が上昇すると不動産価格は下落する

金利と不動産価格の変動には大きな相関関係があります。不動産を購入する際はローンを組む人が大半であるため、需要が不動産価格に影響を与えることはほとんどありません。

不動産を購入できる人の数は、金融機関から融資を受けられる人の数に比例します。そのため、不動産の価格は需要よりも金融の動向に大きく左右されます。

たとえば、4,000万円の住宅ローンを金利1.5%の35年ローンで組んだ場合、月々の返済額は約12万2,000円です。総返済額は約5,150万円になります。

しかし、金利が2.5%になると、月の返済額は約14万3,000円となり、総返済額は約6,000万円にまで上がります。わずか1.0%の差でも、毎月の負担額は約2万円増え、総返済額は約850万も変わるのです。

金利の上昇はリスクだけが大きい

金利が上昇しても、日本人の平均賃金は過去10年間ほとんど変わっていません。

データ参照元:国税庁「令和3年分民間給与実態統計調査」

わずかに右肩上がりとはなっていますが、増加幅としては10年間で30万円程度です。収入は変わらず金利が上昇すれば、毎月の返済額だけが増えて不動産を購入できる人が少なくなってしまいます。

近年では物価や光熱費の値上がりも問題になっているため、住宅ローンを組めなくなる人は予想以上に増える恐れもあるでしょう。その結果として不動産の需要が減り、不動産価格の下落につながってしまうのです。

\売り時を逃して損する前に!/

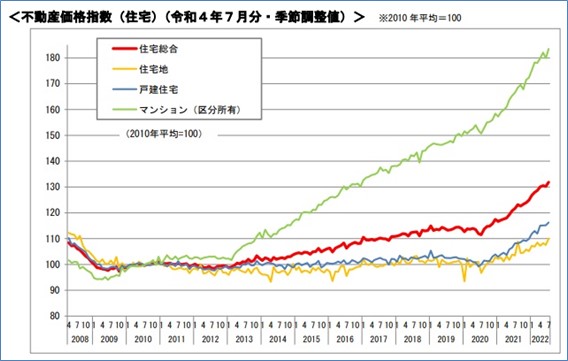

不動産価格の推移

過去10年の不動産価格の推移を見てみましょう。日本人の平均給与はほぼ横ばいでしたが、不動産価格は2013年を境に高騰しています。

引用:国土交通省「不動産価格指数」

2013年は「量的・質的金融緩和」が導入された年です。量的・質的金融緩和は、金利を下げることによって企業や個人が金融機関から融資を受けやすくし、消費の活発化と物価上昇を目指して導入されました。

この緩和によって住宅ローンの負担が軽減されたため、不動産の需要と価格は大きく上昇しています。

しかし、近年の世界的なインフレによって、主要国は利上げに踏み切りました。なお、現在のインフレは「コロナの影響による労働力不足と人件費高騰」や「ウクライナ侵攻による資材、食材の高騰」などが原因で起きています。

この数か月間では、金利を上げることによって消費を抑え、物価の上昇に歯止めをかける政策が世界的な主流です。

日本も例外ではありません。2022年12月には、日銀が長期金利操作の許容変動幅をプラスマイナス0.25%から同0.5%に引き上げることを発表しています。

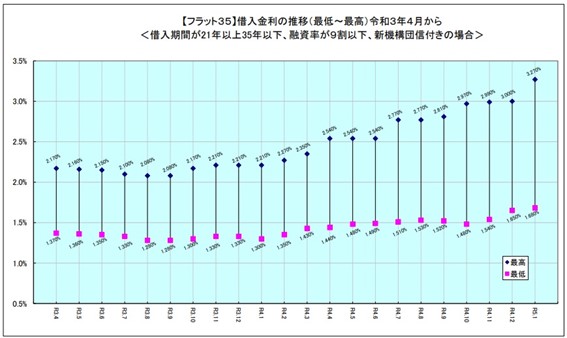

この発表を受けて、住宅ローンの金利も上昇しました。2022年1月の長期固定金利(フラット35)は最低で1.30%でしたが、2023年1月には1.68%に上がっています。最高金利は2.21%から3.27%に上昇しました。

引用:フラット35

今後も長期固定金利の上昇が予想されます。変動金利は上昇の傾向がありませんが、今後は金融引き締め政策に転換する可能性もあるため、低金利がいつまで続くのかは不透明です。

金利が上昇しても不動産を高く売却する方法

金利上昇に伴う不動産価格の下落は、かなりの高確率で起こると予想されます。不動産を少しでも高く売却したいのであれば、早めの市場調査と適正価格での売り出しが欠かせません。

現時点では変動金利に大きな上昇は見られませんが、「金利が上がってから売却したのでは遅い」と考えた方がいいでしょう。

しかし、金利が上昇する時期や上昇幅を当てるのは困難です。不動産価格の下落がいつ起こるのかを予測するのも難しいでしょう。そのため、不動産価格の下落前に市況調査を行ない、適切な価格で売却するのが最善策となります。

なお、米国の30年住宅ローン金利は2020年以降3.5%前後で推移していましたが、2022年の4月4%を超え、同年10月には7.16%にまで上昇しています。

日本でも同様の金利上昇が起こるとは限りませんが、金利が5%を超えてくれば不動産を売りに出しても買ってくれる人は少なくなるでしょう。そのため、今後の金融政策と不動産市況は併せて注視する必要があります。

参考:不動産売却における売り出し価格の決め方とは?【査定価格と成約価格の違いも解説】

変動金利にも注意が必要

変動金利の住宅ローンで購入した不動産も、売却タイミングには注意が必要です。金利は半年ごとに見直されますが、5年間は毎月の返済額が変わらない「5年ルール」が適用されます。

しかし、返済額が変わらなくても元金と利息の割合は変わるのです。

たとえば、毎月の返済額が10万円で内訳が「元金9万5000円+利息5000円」の場合、金利が上がると内訳が「元金9万円+利息1万円」に変わる可能性があります。

6年目には返済額も変わりますが、金利の上昇幅に関わらず返済額の125%が上限となります。たとえば、毎月の返済額が10万円だった場合の上限は12万5,000円です。しかし、この場合も元金と利息の割合は変わります。

金利が大きく上昇すると内訳のほとんどが利息になってしまい、元金がなかなか減らないという事態にもなりかねません。

返しきれなかった利息は「未払利息」として翌月以降の返済に繰り延べされ、最終回の返済日に全額を一括返済することになります。

不動産の売却が遅れると想像以上に利息の負担が重くなる可能性があるので注意が必要です。

\売り時を逃して損する前に!/

金利上昇が不動産価格に影響を与える時期

不動産の売却を検討しているのであれば、不動産価格が高騰して金利が低い今の時期が狙い目とも考えられます。いずれにしても、所有している不動産の市場価格を把握しておいて損はないでしょう。

不動産の相場を知りたい人や、少しでも高額で売却したいという方は「HOME4U」のような一括査定サイトの利用がおすすめです。「HOME4U」なら、簡単に複数の不動産会社から査定価格を取り寄せることができます。

金利上昇に伴う不動産下落を避けてスムーズな売却を実現しよう:まとめ

国内外のインフレに伴う金利上昇の流れは避けられないと考えていいでしょう。現時点の上昇幅はわずかですが、今後は大きく金利が上昇する恐れもあります。

売却時期が遅くなるほど他の物件も価格を下げてくるため、売れ残る可能性は高くなるでしょう。住宅ローンを組んで購入している場合は、利息の負担が増えることも忘れないようにしてください。

少しでも高く・早く不動産を売却したいという人は、厳選された2,300社と提携している不動産一括査定サイト「HOME4U」の利用がおすすめです。

信頼できる不動産会社選びです!

このサイトから多数の査定依頼を受けています。(NHK・経済誌の取材実績も)