「最近よく聞く家族信託ってなに?」

「不動産も家族信託できるの?」

こんな疑問にお答えします。

ご存じの通り、現在の日本では急速な高齢化が進んでいます。高齢になってくると懸念されるのが「自分の財産管理をどうするのか」という問題。

一般的には、自分の死後に財産は法定相続人に相続されます。しかし、自分が生きている間に認知症や病気などにより自らの財産をうまく管理できなくなる恐れもあります。

そのような事態に対して、近年では「家族信託」という手法が注目されるようになってきました。家族信託は、第三者ではなく家族に自分の財産管理を任せるという方法で、今や多くの人が利用しています。

今回は家族信託とは何か、不動産の家族信託を組むメリット、デメリットは何かについて詳しく解説します。

\厳選2,300社と提携・国内最大級!/

目次

家族信託とは家族に保有する財産を託すこと

家族信託と聞いても、特に投資信託などの経験がない方にとっては、いまいちピンとこない、よく分からないという方も多いのではないでしょうか。

そこでまず、家族信託とは何か、どのような場合に利用されるのか、という点について以下のポイントを押さえてご紹介します。

- 家族信託は委託者・受託者・受益者で構成される

- 不動産の家族信託が利用されるケース1.未成年の子供に財産を残す場合

- 不動産の家族信託が利用されるケース2.認知症を発症した場合に備える

順に解説します。

①家族信託は委託者・受託者・受益者で構成される

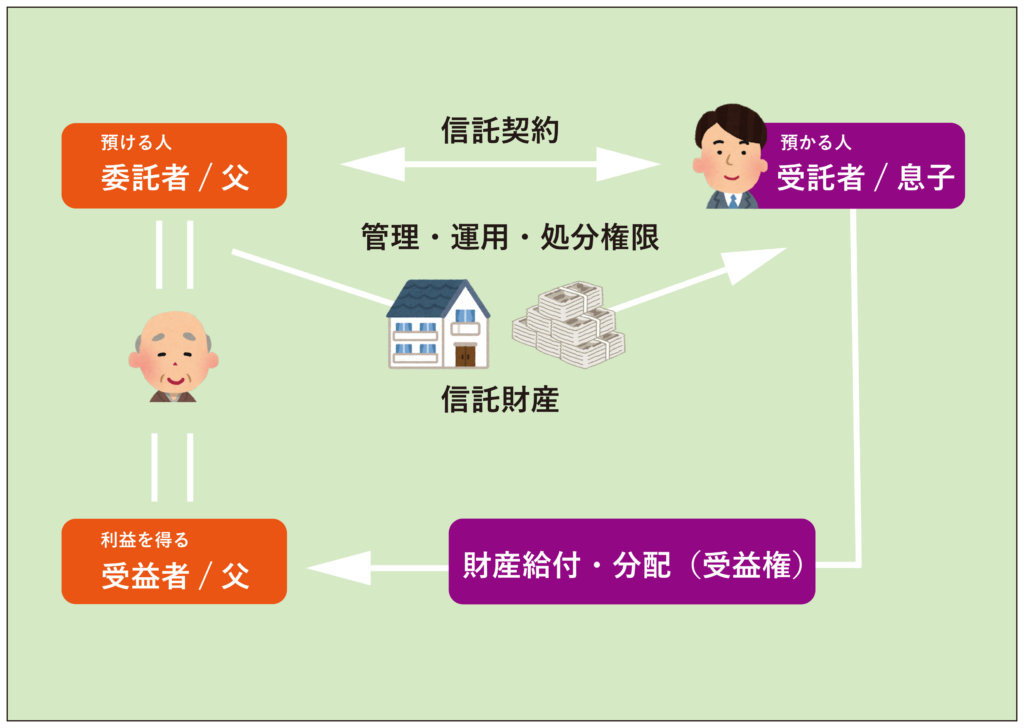

信託とは、財産を所有している「委託者」が信頼できる「受託者」に財産の所有権を託し、そして受託者は「受益者」のために財産の管理を行うことです。

以下の図のように、委託者・受託者・受益者という3種類の行為主体で成り立っている点が、信託の基本構造といえます。

信託には信託銀行・信託会社が営利目的で行う商事信託とそれ以外の民事信託とがあり、民事信託のうち家族に対して信託を行うのが家族信託です。

自分が保有する財産管理を任せるわけですから、血のつながりがあり、信頼もできる家族にお願いしたいというのは、自然な感情ともいえます。

特に高齢になって心身の衰えを感じ、自分が病気に倒れても適切に財産を管理してもらいたい・・・と考えている方にとっては、家族信託は有効な選択肢となるでしょう。

②不動産の家族信託が利用されるケース1.未成年の子供に財産を残す場合

典型的な家族信託利用のケースとしては、自分の死後に子や孫に財産を相続させたいと考えているものの、相続人がまだ幼いので財産の管理を任せるのが不安・・・という場合です。

このケースでは、まず委託者は生前のうちに信頼のおける親戚を受託者に任命して財産管理を任せます。

その後、委託者が亡くなって相続が発生したとき、受託者は受益者である未成年の子や孫に、毎月生活費を渡すなどの方法で財産を分割して渡していくのです。

たとえば委託者が保有する土地を相続させようとするとき、未成年の子や孫にその土地の管理をいきなり任せることには不安を感じるでしょう。

この場合、家族信託により、子や孫が成人となり一人前となるまで、信頼できる血縁の身内に管理を任せれば安心できます。

③不動産の家族信託が利用されるケース2.認知症を発症した場合に備える

また、最近注目を集めているのが、財産の保有者が認知症を発症し、家族信託により本人に成り代わって身内の人が財産管理を行うというケースです。

認知症はいったん発症すると完治が難しい病気で、発症後は次第に進行していき、やがては家族の顔も分からなくなるほど状態は悪化します。

そこまで容態が悪くなってからでは、財産の管理を適切に行うことはできません。

ものごとの判断も正確に行うことが難しくなるため、場合によっては詐欺や悪徳商法によって不動産を失う恐れもあります。

ただ、認知症も発症してすぐの初期状態の頃は、物忘れはひどいものの、一般人と同様に日常生活を送ることができます。

その症状が悪くない段階のうちに、家族信託により、自分の財産を信頼できる身内に託すというケースが多いのです。

認知症が悪化する前に、財産管理を身内に任せようとする方法としては、ほかにも成年後見制度があります。

しかし、成年後見制度は、実際に本人の認知症が悪化して正確な判断ができなくなったと判断されるまでは、原則として身内に財産管理を委任できません。

さらに、後見が始まった後も、大きな財産を処分する場合は家庭裁判所の許可が必要になるなど、制約条件が多いのです。

家族信託であれば、自分の認知症が悪化する前から財産管理を任せることができます。また、財産の処分方法などは、信託契約によってあらかじめ規定しておくこともできるので、自分が望んだとおりの不動産運用もできるのです。

参考:【成年後見人による不動産売却】4つのポイントと3つの注意点

家族信託の手続きの流れ

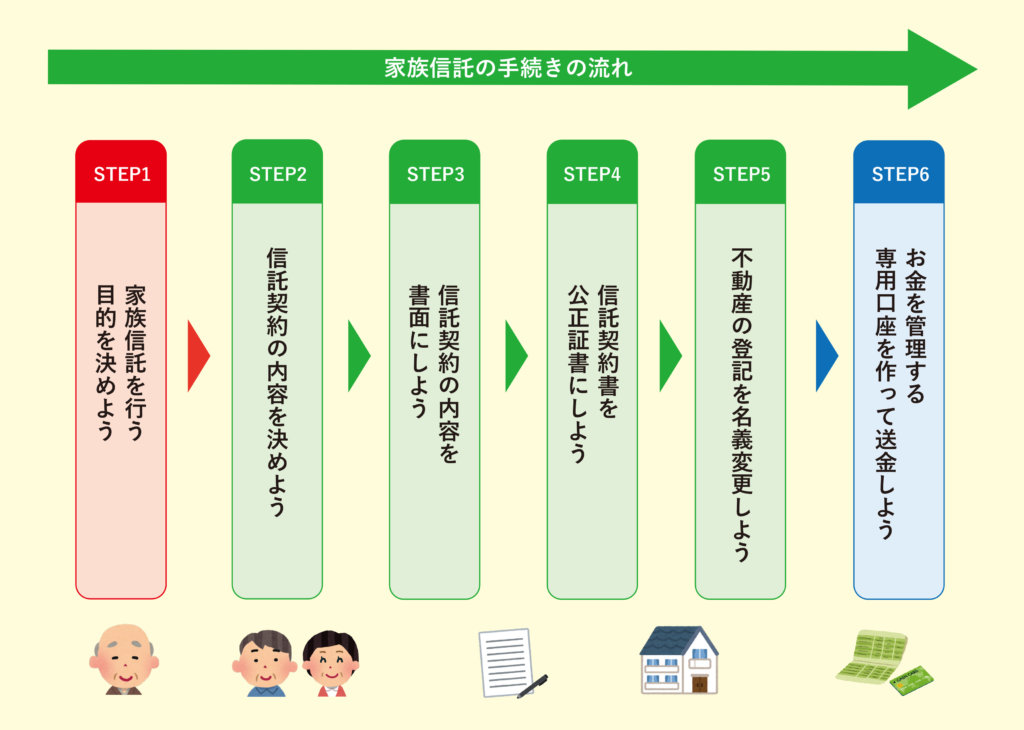

家族信託の手続きの流れは上の図のようになります。

- 家族信託を行う目的を決める

- 信託契約の内容を決める

- 信託契約の内容を書面に残す

- 信託契約書を公正証書にする

- 不動産の登記を変更(名義変更)する

- 専用口座を作ってお金を管理する

時間に余裕をもって取り組みましょう。

不動産の家族信託を組むメリット・デメリットを詳しく解説

家族信託にはメリットが多くある反面、デメリットもあります。不動産の家族信託を行う場合は、両方の側面を事前に踏まえておき、メリットを最大限に活かし、デメリットによる影響を最小にできるよう対策を取っておくことが望まれます。

不動産の家族信託の4つのメリット

①本人の意思確認ができないという理由で資産凍結されない

家族信託は本人がまだ意思表示をはっきりとできる段階で受託者に財産管理を託すことができ、託した後に本人の判断能力が失われても、財産管理に関して本人に対する意思確認手続きが必要ありません。

「本人の意思確認ができない」という理由で資産凍結されることがなく、財産管理を任された受託者主導で財産の運用を行えます。

これにより、たとえば委託者が老人ホームに入居したために空き家となった家を、本人の意思確認ができなくても、受託者が最もよい条件で売れるときに売却することもできるのです。

②遺言の役割を果たすことができる

家族信託には遺言の機能も持っており、自分の死後、財産の受益者をだれにするかを事前に指定することで、望みとおりの相続を実現できます。

遺言状の場合、厳格な書式に沿って作成しないと無効になるという危険性がありますが、家族信託ではそのようなことはありません。

生前のうちに信頼のおける身内の人間に不動産の管理を託し、継承させたい者を受益者として指定しておけば、余計な相続争いを避けることにもつながります。

③倒産隔離機能があるので、万が一の事態にも安心

家族信託には倒産隔離機能があります。これは、財産管理を任された受託者が家族信託とは無関係の理由で借金を作った場合、託された財産は受託者の責任財産にはならない、という規定です。

このため、受託者の個人的な負債に充てるために、信託財産が差し押さえの対象になるということはありません。

たとえば受託者が企業の経営者などで、借金を抱えてその企業が倒産した場合、受託者の個人的な財産は差し押さえの対象とされる場合があります。

しかし、託された財産は引き続き委託者の意思とおりに管理されるのです。

④銀行などに受託者になってもらうよりも、家族になってもらうほうが費用は安い

自分の財産・不動産を託す相手を探す場合、受託者として金融機関なども選択肢としてあります。金融機関は厳格な管理者となってくれますが、高額の信託費用が発生するのが通例です。

家族に財産管理を託す家族信託の場合、報酬に関しては委託者と受託者が話し合って決めることができます。もちろん身内同士ですので、無料での信託ということも多いです。

仮に報酬を支払う場合でも、金融機関などに支払う額よりもずっと安く済むでしょう。費用が掛からないという点も家族信託の大きなメリットといえます。

ただし、家族信託にする場合でも受託者への名義変更の際に発生する不動産の登記費用など、一定の出費は必要です。また、弁護士や税理士など専門家のサポートを受ける際も費用はかかります。

不動産の家族信託を組む3つのデメリット

①不動産を信託財産に入れると、節税対策できなくなる

保有する不動産で収益活動を行う場合、その不動産を信託財産に入れると、もし収支上赤字が発生しても、租税特別措置法によりなかったものとみなされます。

そのため、信託不動産で発生した赤字を、信託財産以外で得た所得で補填し、課税対象となる所得を減少させることができません。

場合によっては、不動産を家族信託として信託財産としたために、課税額が増加することも考えられます。

②家族信託に精通した専門家が少ない

近年注目を集めるようになっているとはいえ、家族信託による財産管理はまだまだ普及途上というのが現状です。

そのため、家族信託の実務に精通した専門家は、特に地方などでは見つけにくい場合もあります。

家族信託は特別な領域であるため、弁護士や税理士といった法律専門職であれば誰でも相談に応じてくれる訳ではありません。

専門職のサポートを受ける場合、家族信託について詳しい方、相談実績のある方を探したうえで、利用する必要があります。

③受託者を誰にするかが難しい!トラブルになる場合も

家族信託において財産管理を任せる受託者となるのは身内のなかの信頼できる人です。しかし、誰を受託者にするのかによって、場合によっては身内に不和を生む恐れもあります。

たとえば、親族の誰かを受託者として指名した場合、指名されなかった親族のなかは、自分は信頼されていないと感じ、内心面白くないでしょう。自分をなぜ選んでくれなかったのかと、苦情を申し出ることも考えられます。

もし家族信託を行う場合は、なぜその人を受託者として選んだのかをきちんと説明するなど、ほかの親族の心情に配慮する必要があります。

家族信託を組んでいる不動産も売却できる

信託不動産を売却できるかどうかは、信託契約において受託者に不動産の処分権限が付与されているかどうかによって変わってきます。

もし信託契約において、不動産の処分権限を与えない旨が定められている場合、売却はできません。しかし、その権限を付与することが記されていれば、受託者の意思により不動産を売却できます。

将来的に売却したほうが受益者のためになると想定される場合、委託者は契約のなかで不動産の処分についても明記しておく必要があるでしょう。

参考:家族信託された不動産の売却方法について3つのポイントで解説

家族信託を組んでいる不動産売却時の注意点

受託者が信託不動産を売却した場合、信託契約において特に規定がなければ、売却益は信託財産=受益者の利益に組み込まれます。

その場合、不動産を売った時に譲渡所得に対する税金は、受益者が負担します。売却する際は、それら税務のことも十分に考慮したうえで行うことが大切です。

また、信託契約の内容に不動産の処分が含まれていない場合は、原則として売却はできません。ただし、委託者の判断能力が低下していない段階であれば、信託契約の内容を変更することもできるので、それによって受託者が信託財産を売却できます。

相続対策にもなる家族信託だが不動産の信託を行う場合は慎重な判断も必要:まとめ

最後に、不動産の家族信託のメリット・デメリットをおさらいします。

| 不動産を家族信託するメリット | 不動産を家族信託するデメリット |

| ・本人の意思確認ができないという理由で資産凍結されない | ・不動産を信託財産に入れると、節税対策できなくなる |

| ・遺言の役割を果たすことができる | ・家族信託に精通した専門家が少ない |

| ・倒産隔離機能があるので、万が一の事態にも安心 | ・受託者を誰にするかが難しい!トラブルになる場合も |

| ・銀行などに受託者になってもらうよりも、家族になってもらうほうが費用は安い |

近年注目を集めている家族信託とは、財産・不動産の保有者である委託者が、指定した受益者のために、信頼できる身内・親族に財産・不動産の管理・処分を託すというのが基本的な仕組みです。

本人の判断能力に関係なく不動産管理ができる、資産継承の道筋を定められる、倒産隔離機能、費用が安いといったメリットがある一方、節税対策ができない、家族信託の専門家がまだ少ない、受託者を誰にするかが難しいといったデメリットもあります。

また、信託不動産は売却できますが、その場合、信託契約にその旨が記載されていることが必要です。

さらに信託不動産の売却に関しては、受益者に課税されること、もし信託契約に不動産の処分についての記載がないときは、委託者に判断能力がある場合であれば信託内容を処分できるように変更の必要があることを理解しておきましょう。

信頼できる不動産会社選びです!

不動産会社選びで、家は数百万円「売値」が変わります。

査定価格は不動産会社によって違うので、高く・早く売るなら、複数の不動産会社の査定価格を比較することが大切です。

このサイトから多数の査定依頼を受けています。(NHK・経済誌の取材実績も)