「不動産相続の手続きはどうやって進めたらいいの?」

「不動産相続の基礎知識を知りたい」

こんな要望にお応えします。

スムーズに不動産相続の手続きを進めていくには、以下3つのステップが必要です。

- 相続の基礎知識を知る

- 遺産を把握する

- 分け方や納税の仕方を含めた相続方針を決める

今回は、この3つのステップをそれぞれ詳しく解説していきます。

\厳選2,300社と提携・国内最大級!/

相続の基礎知識を得る

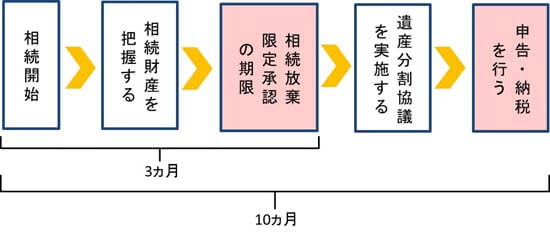

相続手続きの期限を知る

相続では押さえておきたい2つの重要な期限があります。

1つ目は相続開始から3ヵ月目、2つ目は相続開始から10ヶ月目という期限です。

3ヵ月目には「相続放棄」と「限定承認」の期限が訪れます。

相続放棄とは、被相続人の権利や義務を一切受け継がない相続方法です。限定承認とは、相続人が相続によって得た財産の限度で被相続人の債務の負担を受け継ぐ相続方法になります。

相続放棄は、相続人の財産がマイナスの財産の方が明らかに大きい場合に用います。また、限定承認は被相続人のマイナスの財産がどの程度あるか不明であり、プラスの財産が残る可能性もある場合に用います。

10ヶ月目に、相続税の「申告」と「納税」の期限が訪れます。相続税は原則、現金納付であることがポイントです。

もし、納税するための現金がない場合には、それまでに不動産を売却し、現金化しておく必要があります。

参考:相続不動産は放棄できる!?相続放棄について3つのポイントで解説

相続の基本配分を知る

相続税法では、基本的な財産の配分割合を定めています。

これを法定相続分と呼びます。

法定相続分は以下のように定められています。

| 法定相続人 | 法定相続分 |

| 配偶者と子供の場合 | 配偶者1/2、子供1/2 |

| 配偶者と直系尊属 | 配偶者2/3、直系尊属1/3 |

| 配偶者と兄弟姉妹の場合 | 配偶者3/4、兄弟姉妹1/4 |

例えば、相続人が配偶者と子供2人の場合、100の財産は、配偶者が50、子供が25ずつ分けるということになります。

相続では、何もしないと全ての財産を法定相続割合で共有の状態で引き継ぐことになります。残された自宅も、妻が50%、子供たちがそれぞれ25%ずつ共有持分割合で保有することになります。

しかしながら、これでは実際に使いにくいため、相続人同士で遺産分割方法を決め、法定相続割合以外の割合で相続財産をわけることが可能です。

相続人同士による遺産の分割方法を決める話合いを遺産分割協議と言います。

相続財産を把握する

相続が開始したら、まず被相続人の財産をしっかりと把握することが重要です。

被相続人の財産には、プラスの財産とマイナスの財産がありますので、両者を合計し相続財産を確定します。

プラスの財産を把握する

プラスの財産には現金や株、不動産等があります。基本的に金銭的価値のあるものは、全て相続の対象となり、現金についてはその金額がそのまま相続財産評価額となります。

一方で、不動産については一定のルールに基づき相続税評価額が計算されます。

まず原則として、建物については、固定資産税評価額が相続税評価額となり、土地については、相続税路線価で計算された価格が土地の相続税評価額となります。

アパートやワンルームマンションのような他人に貸している収益物件は、さらに評価額が下がります。

建物については、借家権割合による評価減が適用され、一律に固定資産税評価額から30%減額されたものが相続税評価額となります。土地については、貸家建付地評価減の適用を受けます。

貸家建付地は以下のような算式で計算されます。

借家権割合は全国一律で30%となります。借地権割合は、路線価図に書かれているA~Gの記号で判別され、それぞれの地域で異なります。

A~Gは90%~30%の10%刻みの借地権割合に対応しています。

例えば、路線価が「150D」と書かれている場合は、借地権割合がD、つまり60%ということです。

借地権割合が60%のアパートの土地は、以下のように評価されます。

貸家建付地 = 路線価評価額 × (1 - 借地権割合 × 借家権割合)

= 路線価評価額 × (1 - 60% × 30%)

= 路線価評価額 × 82%

このようにアパートのような収益物件の相続税評価額は、建物も土地もさらに低くなります。不動産の評価に関しては、ルールが多岐に渡るため、税理士に評価額を計算してもらうようにしましょう。

参考:不動産売却に活用できる路線価の見方を4つのポイントで解説

マイナスの財産も把握する

相続では、被相続人のマイナスの財産も相続の対象となります。マイナスの財産とは、具体的には借金です。

借金が明らかにプラスの財産よりも大きい場合には、相続放棄を検討します。

相続対策でアパートを建てている場合、アパートの建築費用などは相続対策のためにローンを組んでいることが一般的です。借金は、マイナスの現金と考えられるため、評価の方法は現金と同様、借金の残額がそのまま相続財産評価額となります。

プラスの財産からマイナスの財産を差し引いたものが、被相続人の相続財産です。尚、相続税は、相続財産のうち基礎控除額を超える部分に対して課税が行われます。

基礎控除額は以下の式で表されます。

例えば、相続人が配偶者と子供2人の計3人だった場合、基礎控除額は以下のように計算されます。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

= 3,000万円 + 600万円 × 3人

= 4,800万円

上記のケースでは、プラスとマイナスの財産を合算した額が、5,000万円だった場合、基礎控除額の4,800万円を差し引いた200万円に対して相続税がかかります。

またプラスとマイナスの財産を合算した額が、4,500万円だった場合、基礎控除額以下であるため、相続税は発生しないということになります。

相続方針を決める

分割方針を決める

相続は、法定相続割合で相続するのが原則です。現金であれば、1円単位で分けることができるため、問題ありませんが、不動産は法定相続割合できれいに分割することができません。

そのため、通常は誰がどの資産を引き継ぐのかを相続人同士で話し合い、分割の方針を決めます。

分割は義務ではありませんが、何もしないと、不動産が共有状態のままになります。共有を放っておくと、2次相続、3次相続が発生し、所有者が雪だるま式に増えていきます。

共有物件は共有者全員の合意が得られないと売却できないため、将来、売却に異を唱える共有者が現れると、その不動産が処分できなくなるという問題が発生します。

不動産を共有名義のままにしておくのは、後々問題となるため、基本的には誰かの単独所有にすることが原則です。

遺産分割については、基本的に遺産分割協議によって分割方法を決めます。遺産分割協議の内容を書面に反映したものを遺産分割協議書と呼びます。

遺産分割協議は任意であるため期限がありませんが、相続税の納税義務のある人は、納税前までに協議を終えます。

参考:共有名義の不動産ってどう売ればいいの?売却時の注意点について

相続税の納税方針を決める

相続税は現金納付が原則です。

ここで問題となるのが、不動産を多く相続する相続人は、納税のための現金の手持ちが少ないという点です。相続人の手持ち現金では足りない場合には、相続した不動産を売却し現金に換えなければなりません。

相続する際、納税資金が少ないケースでは、遺産分割の際どの資産を手放すかを相続人同士で話し合っておくことも必要です。

基本的には、一族にとって重要性の低い不動産は売却し、立地が良い優良資産は残すという方針がベストです。

誰がどの資産を引き継ぐのかということと同時に、どの資産は売却しても良いかという方針も決めることがポイントです。

相続財産に不動産がある場合は迷わず不動産会社に相談しよう:まとめ

相続の手続きを「相続の基礎知識を知る」、「相続財産を把握する」、「相続方針を決める」という3ステップで見てきました。

10ヶ月というのはあっという間です。納税義務のある人は、早めに話し合いを開始するようにしましょう。

不動産会社選びで、家は数百万円「売値」が変わります。

査定価格は不動産会社によって違うので、高く・早く売るなら、複数の不動産会社の査定価格を比較することが大切です。

信頼できる不動産会社選びです!

このサイトから多数の査定依頼を受けています。(NHK・経済誌の取材実績も)