「固定資産税の計算方法が知りたい」

「不動産売却時の固定資産税の精算方法は?」

こんな要望にお応えします。

住宅やマンションなどの不動産を保有していると、毎年固定資産税がかかります。固定資産税の納付書は4~6月ごろに送られてきます。

空き家・空き地で使われていない不動産を所有していても、当然に固定資産税の納付義務が課せられます。そんな固定資産税の額に関わるのが「固定資産評価額」。

今回は、固定資産税の計算方法や固定資産評価額の基礎知識について詳しくご紹介します。

空き家・空き地を所有している場合は、無駄な税金を抑えるためにも売却を検討するのもいいかもしれません。

\厳選2,300社と提携・国内最大級!/

目次

固定資産税の計算方法

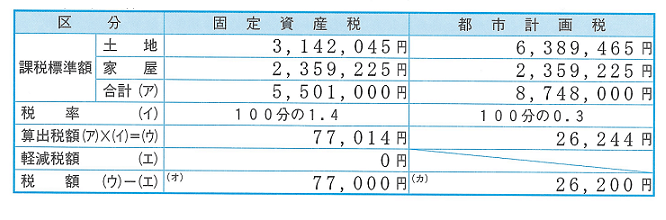

固定資産税は、「固定資産税評価額×1.4%」で計算します。つまり、固定資産評価額さえわかれば、固定資産税は簡単に算出できるのです。

固定資産税評価額は、不動産取得税や登録免許税などの計算にも用いられているなど、不動産を持つ方と関わりが深いものです。

固定資産税評価額の決まり方

固定資産税評価額は、固定資産の評価額を示します。評価は、「固定資産評価基準」に基づいて各市町村が定めており、担当者が1件ずつ確認して決定します。市町村によって固定資産税評価額が異なるため、相場は存在しません。

公示価格の約70%が固定資産税評価額の目安となりますが、これには土地がある場所や面積、道路の接し方(接道)などの評価が含まれていません。様々な条件によって、固定資産税評価額が変わります。

また、新築の建物に関しては、請負工事金額の約50~60%が固定資産税評価額の目安となりますが、土地と同様に築年数や建物の大きさ、構造など細かな条件によって変わります。

相続路線価とは相続税を算出する際の基準となる評価額です。実は、「路線価」と言うと、この相続税路線価を指すことが一般的です。公示地価の約80%を目安に設定されます。

\厳選2,300社と提携・国内最大級!/

固定資産税評価額の調べ方

固定資産税評価額の調べ方は、以下の3つです。

- 固定資産税課税明細書を確認

- 固定資産税評価証明書の取得

- 固定資産課税台帳の閲覧

順に解説します。

固定資産税課税明細書を確認

毎年、送られてくる固定資産課税明細書を確認しましょう。様式は自治体によって異なりますが、「価格」の欄に、「土地」、「家屋」に分けて固定資産税評価額が記載されています。

また、「課税標準額」も一緒に記載されているため、混同しないよう注意してください。

家屋の場合は、課税標準額と固定資産課額が同じ額ですが、土地の場合は負担調整措置や特例措置などによって調整されるため、一般的に固定資産税評価額よりも少なくなります。

固定資産税評価証明書の取得

不動産を管轄する市役所などで固定資産税評価証明書を取得しましょう。証明書には固定資産評価額が記載されています。

なお、取得には身分を証明するための運転免許証や健康保険証などが必要です。委任状があれば、自分以外の人物が取得することもできます。

固定資産課税台帳の閲覧

各市町村で、固定資産課税台帳を取得しましょう。所有している土地や建物のデータや固定資産評価額が記載されています。

また、毎年4月の一定期間に限り、近隣の不動産と自分の不動産の固定資産評価額に大きな違いがないか確認できる制度を利用できます。

固定資産税評価額は定期的に変動する

固定資産税評価額は、「評価替え」といって、定期的に見直されます。これは、土地や家屋などの不動産の価値は変動するためです。

現在、日本では固定資産税評価額は3年ごとに見直されます。本来は、毎年見直すべきものですが、膨大な量の不動産の評価額を再計算するのにはコストがかかるため、3年ごとの見直しとなっているのです。

固定資産税評価額は、不動産の価値を示す基準のひとつでもあるため、固定資産税評価額が高いときに売却することが大切です。

また、固定資産税評価額に不満がある場合は、市町村に申し立てられます。納税通知書を受け取った日の翌日から数えて3ヶ月以内に、納税証明書を所持のうえ、固定資産評価委員会に対して審査を申し出ましょう。なお、申し立てができるのは、評価替えが行われる年度のみです。

固定資産税の軽減措置

固定資産税は、一定の条件を満たすことで軽減措置を受けられます。軽減措置の種類をご紹介します。

土地

小規模住宅用地となる200平方メートル以下の部分は、課税標準額の1/6に軽減されます。そして、一般住宅用地となる200平方メートルを超える部分は、課税標準額の1/3に軽減されます。

例えば、300平方メートルの住宅用地の場合では、200平方メートル分が1/6、残る100平方メートル分が1/3となるのです。

住宅用地とは、その土地に建てられている住宅のうち、1/4以上が居住に用いられている土地を指し、居住だけを目的とした住宅か、事務所や店舗のスペースも入っている住宅かは問われません。

また、軽減措置には上限が定められています。登記簿に記載されている各階の床面積の合計の10倍の範囲まで軽減措置が適用されます。

マンションの場合は、共用部の自分の持ち分を加える必要があります。

新築の建物

2026年3月31日までに建てられた新築物件は、課税床面積120平方メートルまでの部分に関し、次の条件を満たすことで、3年または5年の間、固定資産税が1/2に軽減されます。

- 3階建て以上の耐火構造もしくは準耐火構造住宅(5年間の軽減措置)

- 上記に当てはまらない一般住宅(3年間の軽減措置)

- 専用住宅

- 居住部分が1/2以上を占める店舗併用住宅

- 居住部分の課税床面積が1戸あたり50平方メートル以上280平方メートル以下

- 一戸建て以外の賃貸物件の場合は、40平方メートル以上280平方メートル以下

上記の条件を満たしたうえで、長期優良住宅に認定されたケースでは、本来3年間の軽減措置が5年間に、本来5年間のものは7年間に延長されます。

長期優良住宅に認定されるためには、耐震性や耐久性、省エネルギー、居住環境などの基準を満たす必要があります。

不動産売却時の固定資産税の精算方法

固定資産税は、その年の1月1日時点でその不動産を所有している人に課せられます。年度の途中で不動産売却した場合は、売主と買主で負担額を日割りで計算することが一般的です。

例えば、1年間の固定資産税が20万円で、8月31日に引き渡す場合は、次の計算式となります。

売主

1月1日~8月31日=243日

→20万円÷365日=548円(1日あたりの固定資産税額)

→548円×243日=13万3,164円(8月31日までの固定資産税額)

買主

20万円-13万3,164円=66,836円(9月1日~12月31日までの固定資産税額)

税法上の1月1日現在の所有者に準拠すれば1月1日起算になりますが、行政の「年度」という概念に準拠すれば、4月1日起算となります。

実際、固定資産税等の支払い通知が送付されるのは4月以降なのでどちらが正しいか明確に決めることはできません。

あくまで、売主・買主双方の合意で基準日は決定されますが、折り合いがつかない場合は地域の慣習に従うのが一般的です。

不要な不動産の税金を払うなら売却しよう:まとめ

固定資産税の計算には、固定資産税評価額が必要です。固定資産税評価額は3年に1回の頻度で評価替えされるため、評価替え以外の年度に関しては、前年度の固定資産税が参考になります。

不動産売却の際には、固定資産税を計算し、買主と売主で日割り計算することが一般的です。固定資産税も踏まえて、売却時期などを決めましょう。

もし、不要な不動産を所有しているなら、この機会に売却するのもいいでしょう。

信頼できる不動産会社選びです!

\厳選2,300社と提携・国内最大級!/

このサイトから多数の査定依頼を受けています。(NHK・経済誌の取材実績も)