- 土地を相続したけど遠方で管理できないから売却したい

- 空き地の雑草が伸び放題で管理したくてもお金がないから売却したい

- 以前経営していた店が空いている、借り手もいないし売却しようかな

こんなお困りごとを解決します。

少子高齢化による人口減に伴って、近年空き地・空き家問題が深刻化しています。中古物件があまり好まれない傾向もあり、特に地方都市の空き家の増加が顕著です。

それらが放置され続けることにより、所有者が誰だかわからなくなり、近隣の景観や治安の悪化にも繋がっています。

そんな中、令和2年に創設されたのが「低未利用の土地等を譲渡した長期譲渡所得に係る特別控除」。

この特別控除は、それらを解消する目的と、利用されていない土地や建物の流通を促すことで、隣地の人や移住を希望している人達に活用してもらい、地域の活性化と治安の安定を図るという目的があります。

今回はこの新しい制度「低未利用の土地等を譲渡した長期譲渡所得に係る特別控除」について、詳しく解説します。

監修者:毎日リビング株式会社 代表取締役・宅地建物取引士 上野 健太

このサイトから多数の査定依頼を受けています。(NHK・経済誌の取材実績も)

\厳選2,300社と提携・国内最大級!/

目次

低未利用地とは

低未利用地とは、適正な利用が図られるべき土地であるにもかかわらず、長期間に渡り利用されていない「未利用地」と、周辺地域の利用状況に比べて利用の程度(利用頻度、整備水準、管理状況など)が低い「低利用地」の総称をいいます。

低利用地の例

一時的な資材置場、青空駐車場

未利用地の例

空地、空き家、空き店舗、工場跡地、田畑などの耕作をしていない土地、管理放棄されている森林

低未利用地売却の特別控除が活用できる主な要件

この特例は、令和5年1月1日~令和7年12月31日までの間に以下の主な要件に該当する譲渡を行った時に適用されます。

- 譲渡した相手が、配偶者やその他売主と特別の関係がある者ではないこと(個人であること)

- 低未利用地等であること、及び譲渡後の低未利用等の利用について、市区町村長の確認がされたものの譲渡であること

- 譲渡する年の1月1日において、所有期間が5年を超えている(長期譲渡である)こと

- 譲渡する土地(土地にある建物含め)の価格が500万円以下であること

- 適用を受けようとする低未利用土地等と一筆の土地から分筆された土地等について、その前年または前々年において、この特例の適用を受けていないこと

①以下の土地は譲渡価格の要件につき上限を800万円に引き上げ

・市街化区域又は非線引き都市計画区域のうち用途地域設定区域に所在する土地

・所有者不明土地対策計画を策定した自治体の都市計画区域内に所在する土地

②適用対象となる低未利用地等の譲渡後の利用要件に係る用途からコインパーキングを除外

参考:不動産売却は短期譲渡・長期譲渡のどちらがお得?3つのポイントで徹底比較

低未利用地売却の特別控除を使える不動産

低未利用地の特別控除が特に有効となる売却は以下のケースです。

- 自宅以外の土地で譲渡価格が500万円以下のもの

- 以前賃貸にしていたが、今は空いている土地等

- 更地にして何年も使用していない土地

- 青空駐車場として使用している土地

これまで売却価格が低額の場合、売却しても現金が手元にほとんど残らない事例が多くありました。

不動産を売却しても現金が手元に残らない理由

- 不動産売却にかかる測量費・解体費等の譲渡費用の負担が大きい

- 譲渡費用等の負担があった上に、更に譲渡所得税が課される

そのため、売却するメリットも少なく放置され、結果的に低未利用地となっているのが現状でした。

しかし、今回の特別控除が適用されると税の負担が軽減され、売主の手元に現金が残り、条件次第では売却も可能となりました。

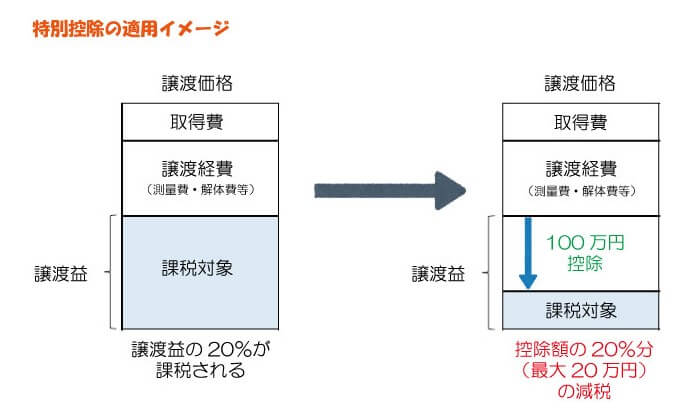

低未利用地売却の特別控除活用例

譲渡益=500万円–25万円-175万円=300万円

特例適用前の譲渡所得税

300万円×20%=60万円

特例適用後の譲渡所得税

(300万円-100万円)×20%=40万円 20万円の減税

低未利用地売却の特別控除でよくある質問

建物の建っている土地も本特例措置の対象ですか?

低未利用地の土地と同じく、空き家・空き店舗の建物の建っている土地も低未利用地に該当します。ただし、建物のみの譲渡については対象外です。

該当する土地と建物の譲渡価格が合計で500万円以下である必要があります。

共有持分の土地を譲渡した場合はどのように扱われますか?

土地が共有である場合、譲渡対価の額が500万円を超えるのかどうか、所有者のそれぞれの譲渡対価によって判断されます。

対象となる土地を分筆した場合は本特例措置の適用は受けられますか?

適用を受ける低未利用地と一筆の土地から前年あるいは前々年に分筆した土地は、過去2年間(前年・前々年)にこの特例措置を利用していないことが要件となります。

対象となる土地を分筆し、その一部に適用を受けた場合、その翌年あるいは翌々年に残りの土地を売却しても適用は受けられません。

駐車場や資材置場として利用している場合は低未利用地に該当しますか?

車両を覆う構造物(屋根など)やコインパーキングなどの設備投資をしていない場合は、低未利用地に該当するので、本特例措置の対象となります。

所有期間が5年を超えていることが要件となっていますが、相続で取得した土地の場合はどうなるのでしょうか?

長期譲渡所得の所有期間の計算は、相続があっても引き継がれます。そのため、相続で取得した土地は、被相続人と通算した所有期間が5年以上であれば要件を満たします。

宅建業者に土地等を売却した場合は、本特例措置の対象となりますか?

宅建業者が中古の空き家を買取り、リフォームして再販する場合は対象となります。また、宅建業者が低未利用地を買取後、家を建て分譲する場合も対象となります。

低未利用地の利活用促進の動画配信【国土交通省】

国土交通省より「低未利用地の長期譲渡所得の100万円控除制度」のわかりやすい動画も配信されています。

制度の概要等をご参照ください。

低未利用地の利活用促進に向けた長期譲渡所得の100万円控除について(1/4)「現状と特例措置の登場」

低未利用地の利活用促進に向けた長期譲渡所得の100万円控除について(2/4)「取引活性化の動き」

低未利用地の利活用促進に向けた長期譲渡所得の100万円控除について(3/4)「買主、宅建業者への取り組み」

低未利用地の利活用促進に向けた長期譲渡所得の100万円控除について(4/4)「具体的な手続き」

低未利用地の売却は不動産会社に相談:まとめ

この特別控除を受けるためには、譲渡後その土地が利活用されることが要件となります。

新たな買主を自分で探すのは大変なことです。

まずは不動産一括査定サイトを利用して不動産会社に相談してみることをおすすめします。

不動産会社選びで、家は数百万円「売値」が変わります。

査定価格は不動産会社によって違うので、高く・早く売るなら、複数の不動産会社の査定価格を比較することが大切です。

信頼できる不動産会社選びです!