「不動産売却時の税金はいつ支払うの?」

「不動産売却益にかかる税率はどのくらい?」

こんな疑問にお答えします。

不動産売却時にはいくつかの税金の支払いが発生しますが、その支払いタイミングや税率はそれぞれ異なります。スムーズに納税するためにも、それぞれの税金の税率と支払い時期を正しく理解しておくことが大切です。

今回は、不動産売却における税金の支払いタイミングについて詳しく解説します。税率や節税方法なども紹介しますので、ぜひ参考にしてください。

\厳選2,300社と提携・国内最大級!/

不動産売却時の税金を払うのはいつ?

不動産の売却で発生する税金は4種類あり、支払うタイミングは下表のように異なります。

| 税金の種類 | 支払うタイミング |

| 印紙税 | 不動産売買契約締結日 |

| 登録免許税 | 引き渡し日 |

| 譲渡所得税 | 翌年の確定申告 |

| 住民税 | 翌年6月以降 |

それぞれ詳しく見ていきましょう。

不動産の売却契約時には「印紙税」を支払う

不動産売買契約の締結時に支払うのが「印紙税」です。税額分の収入印紙を契約書に貼付して納付します。印紙への消印も忘れないようにしましょう。

売買契約書は売主用と買主用の2通を作成するため、印紙も2枚必要となります。売主と買主それぞれで負担するのが一般的です。

印紙税率は契約金額によって異なります。2027年3月31日までは軽減措置の対象となり、印紙税額が異なるので、合わせて確認しておきましょう。

| 契約金額 | 税額 | 軽減税額 (2027年3月31日まで) |

| 10万円超え50万円以下 | 400円 | 200円 |

| 50万円超え100万円以下 | 1,000円 | 500円 |

| 100万円超え500万円以下 | 2,000円 | 1,000円 |

| 500万円超え1千万円以下 | 10,000円 | 5,000円 |

| 1千万円を超え5千万円以下 | 20,000円 | 10,000円 |

| 5千万円超え1億円以下 | 60,000円 | 30,000円 |

| 1億円超え5億円以下 | 100,000円 | 60,000円 |

| 5億円超え10億円以下 | 200,000円 | 160,000円 |

| 10億円超え50億円以下 | 400,000円 | 320,000円 |

| 50億円超え | 600,000円 | 480,000円 |

参考:不動産売却でかかる印紙税とは?納付方法や軽減税率などの基礎知識

引き渡し日には「登録免許税」を支払う

物件の引き渡し日には「登録免許税」を支払います。売主が支払うのは「抵当権の抹消」や「住所変更登記」をするケースです。抵当権が設定されておらず登記内容に変更がない場合は、登録免許税を支払う必要はありません。

登録免許税の税額は、不動産1件につき1,000円です。土地と建物は別として数えます。土地付き1戸建てであれば、「土地1,000円+建物1,000円=2,000円」が税額です。

支払い方法は収入印紙か現金納付になります。

翌年の確定申告では「譲渡所得税」を支払う

物件の購入金額よりも高く売れた場合は「譲渡所得税」が発生します。ただし、譲渡所得と売却価格は異なるので注意が必要です。

物件売却時の諸費用は、売却価格から差し引いて計算します。特別控除の対象となる場合は、控除額も差し引きます。

具体的な計算式を見てみましょう。

課税譲渡所得 = 売却価格 -(物件の取得費+売却時の諸費用)- 特別控除額

売却時の諸費用として計上できるのは、以下のとおりです。

- 印紙税

- 仲介手数料

- 測量費

など

課税所得額をシミュレーションしてみましょう。

物件購入価格:諸費用込み2,000万円

物件売却価格:2,200万円

売却時の諸費用:110万円

特別控除:なし

この例の場合、2,200万円 – (2,000万円+110万円)=90万円が譲渡所得となります。

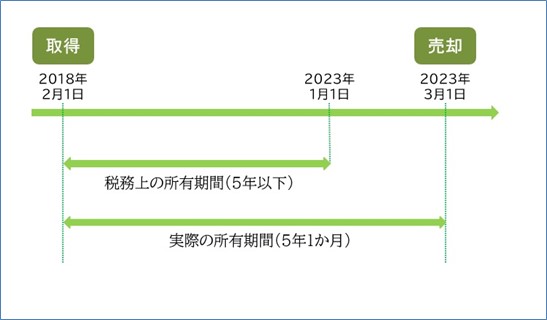

譲渡所得の税率は、物件の所有期間によって下表のように異なります。

| 売却した年の1月1日時点の所有期間 | 税率(復興特別所得税を含む) |

| 5年超 | 15.315% |

| 5年以下 | 30.63% |

物件の所有期間は「売却した年の1月1日時点を基準に判断される」という点に注意が必要です。実際の所有期間ではありません。

課税所得税の納税時期は、物件を売却した翌年の確定申告期間中となります。通常は2月16日から3月15日です。

翌年の6月以降には「住民税」を支払う

不動産を売却した翌年の6月以降に「住民税」を納付します。

確定申告で普通徴収を選択した場合は6月上旬に納税通知書が届くので、年4回(6月・8月・10月・翌年1月)に分納します。給与所得者が特別徴収を選択した場合は、毎月の給与から天引きされます。

住民税の税額は、物件の所有期間によって下表のようになります。

| 売却した年の1月1日時点の所有期間 | 税率 |

| 5年超 | 5% |

| 5年以下 | 9% |

不動産売却を成功させるカギは

信頼できる不動産会社選びです!

\厳選2,300社と提携・国内最大級!/

不動産の売却で支払う税金を抑える方法

不動産の売却で支払う税金は、次のような方法で抑えることができます。

- 控除や特例を活用する

- 購入金額がわかる資料を用意する

- 物件を高く売る

それぞれ詳しく見ていきましょう。

特例を活用する

売却する不動産が適用対象になる特例を探してみましょう。特例は自動的に適用されないため、自分で確認する必要があります。

不動産売却で利用できる主な特例は、以下の4つです。

居住用財産を譲渡した場合の3,000万円の特別控除の特例

マイホームを売却した際に、所有期間に関係なく最大3,000万円が控除される特例です。適用要件はいくつかありますが、所有期間に関係なく大きな金額が控除されるので、確認してみる価値はあるでしょう。

参考:5分でわかる!3,000万円特別控除とは?【マイホーム売却編】

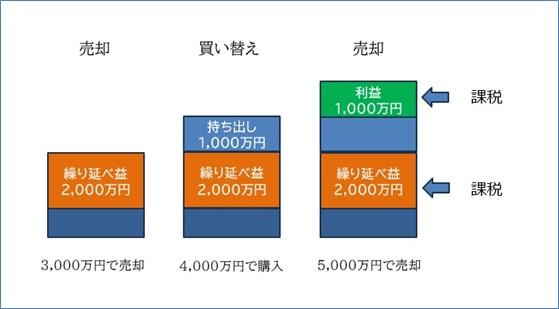

特定の居住用財産の買換えの特例

マイホームを買い換えた際、譲渡益への課税を将来に繰り延べられる特例です。先送りの扱いですが、多額の納税が厳しい場合などに活用できます。買い替えたマイホームを売却しなければ課税されないというメリットも見逃せません。

たとえば、1,000万円で購入したマイホームを3,000万円で売却して4,000万円のマイホームに買い換えた場合、通常であれば譲渡益の2,000万円が課税対象となります。しかし、特例の適用を受ければ、買い換えたマイホームを譲渡するまで課税が繰り延べられます。

なお、4,000万円で買い替えたマイホームを将来5,000万円で売却すると、初回の譲渡益2,000万円に1,000万円が加算された合計3,000万円が譲渡益として課税対象となります。

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

相続・遺贈で取得した空き家を売却する際に適用される特例です。要件を満たせば、譲渡所得金額から最大3,000万円が控除されます。特例の対象と適用条件は細かく定められているので、事前に確認しておきましょう。

参考:5分でわかる!3,000万円特別控除とは?【相続空き家編】

マイホームを売ったときの軽減税率の特例

マイホームの所有期間が10年超で所定の要件を満たす場合に適用される特例です。税率が大幅に下がるので、適用条件や具体的な計算方法を確認しておきましょう。

参考:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

購入金額がわかる資料を用意する

購入金額が不明な物件は、売却価格の5%を取得費として計算します。たとえば、購入金額不明の物件が3,000万円で売れた場合、物件の取得費は150万円として計算されてしまいます。

売却時の諸経費が100万円であったとしても、「3,000万円 – 150万円 + 100万円 =2,750万円」が課税対象になってしまうのです。

税額が大きく変わるので、購入金額がわかる資料は必ず用意しておきましょう。

物件を高く売る

納税後の利益を多くするためには、少しでも高く売ることも大切です。不動産市場や類似物件の価格動向を調査しながら、物件を高く査定してしてくれる不動産会社も探しましょう。

不動産査定サイトの「HOME4U」などを利用すれば、オンライン上で複数社の見積もりを比較できます。全国約2,300社から最高価格を提示してくれる業者を簡単に見つけられるので、まずは気軽に査定依頼をしてみてはいかがでしょうか。

不動産売却の税金をいつ支払うのかを確認して無理なく納税できるようにしよう:まとめ

不動産売却に伴う税金の支払いタイミングは重要です。納税のスケジュールを正確に把握しておけば、無理なく税金を納めることができます。節税に役立つ特例の種類や適用条件も確認しておきましょう。

少しでも高く売却したい場合は、一括査定サイト「HOME4U」の利用がおすすめです。簡単1分で複数社からの査定価格を比較できるので、気軽に利用してみましょう。

\厳選2,300社と提携・国内最大級!/

このサイトから多数の査定依頼を受けています。(NHK・経済誌の取材実績も)