離婚後、妻と子どもが今まで住んでいた家に住み続けるというケースはよくあることです。

子どもがまだ幼ければ、転校させたくない、住環境を変えたくないと考える方も多いでしょう。

しかし、名義が夫のままであったり、住宅ローンが残ったまま住み続けたりすると、様々なトラブルが起こる可能性があります。

よくあるのは、ローン名義人と居住者が違うという規約違反や、夫の住宅ローンの返済滞納で住まいが差し押さえられ、退居しなければならなくなることです。

今回は、離婚後も「住宅ローンがある夫名義の家」に妻と子どもが安心して住み続けられる方法を分かりやすく解説します。

\厳選2,100社と提携・国内最大級!/

夫名義の住宅ローンが残る家に妻が住み続けるリスクとは

まずは、住宅ローン名義人と所有名義人についてです。

住宅ローンを契約するときに、住宅ローンを契約した人を住宅ローン名義人あるいは債務者とも言います。

そして、所有名義人とは登記簿に記載されている人で、住宅ローン名義人と所有名義人はほとんどの場合同じ人です。

夫名義の住宅ローンが残っている場合、離婚しても何も手続きをしなければ、住宅ローン名義人(債務者)は夫のままです。

この状態でも妻や子どもが住み続けることはできますが、ローンの支払をするのはローン名義人である夫なので、夫がローンの返済を滞らせると家を差し押さえられてしまったり、家を知らぬ間に売却されてしまったりする可能性もゼロではありません。

差し押さえになれば家は競売にかけられますし、勝手に売却されてしまった場合でも、いずれも家を追い出されてしまう可能性があります。

離婚後に夫名義の家に住む方法

それでは、どうしたら離婚後も夫名義の住宅ローンが残る家に、妻や子どもが住むことができるのでしょうか。

その方法を3つ説明します。

①住宅ローンを妻名義で借り換える

一番確実で安全な方法は、住宅ローンの名義を妻に変更することです。

妻が新たに住宅ローンを借り換え、家もローンの名義人も妻に変更すれば、夫との関わりもかなり減るでしょう。

ローンや名義が夫のままであると、夫との関わりを減らすことは難しく、先述したように支払いが滞れば差し押さえられてしまうかもという不安からは逃れられません。

それゆえ住宅ローンの名義変更をするのが最善なのですが、そのためには妻に住宅ローンの審査に通る十分な収入があることが必要です。

妻が専業主婦・アルバイト・パートタイマー等であると、審査に通るのは難しくなります。

借り換えの手順については、まず、夫名義の住宅ローンを妻名義で借り換えるためには、銀行の承認を得ることが必要です。

その上で住宅ローンの審査を受け、その審査に通れば、夫婦間売買として夫名義の住宅を妻が購入するという形になります。

夫婦間売買は、贈与ではなくあくまで金銭移転ですので、高額な贈与税がかかる心配もありません。

下記の表は、夫婦間での贈与の場合の税率です。

| 基礎控除の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | ー |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

参考:不動産売却で贈与税がかかるってホント?5つのケースで解説します!

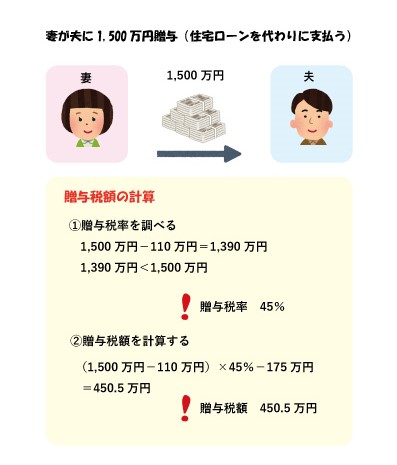

例えば、妻が夫の住宅ローンを立替えて支払ったとしましょう。

うっかり立替えて支払ってしまうと、贈与税の対象となってしまい、夫が約450万円の贈与税を納めなければならなくなります。

贈与税は非常に高額なので、十分に注意しましょう。

②親族に住宅ローンを借り換えてもらう

妻が住宅ローンの審査に通らなかった場合、兄弟や親に借り換えをしてもらう方法もあります。

ただ、夫婦間売買とは違い、親族間売買は銀行が承認しない場合も多くあります。親族に一括返済をしてもらえるのが可能な金額であれば、それも一つの方法でしょう。

③妻が夫に家賃を支払う

上記のように、妻が住宅ローンを借り換えたり、親族に借り換えてもらう・一括返済をしてもらったり等はあまり現実的ではありません。

その場合、住宅ローンと家の名義は夫のまま、妻が夫に家賃を支払うという方法もあります。家賃の金額は、住宅ローンの返済月額にしないといけないということもありません。

妻にとって大きな負担にならない金額で設定すると良いでしょう。

ただ、あくまでも住宅ローン・名義ともに夫のままであるので、夫が住宅ローンを滞納したり勝手に売却したりする可能性もゼロではありません。

最悪、家を出なければならなくなることもあるので、注意が必要です。

離婚後夫名義の家に住む場合によくあるトラブル

離婚を選択しても、環境を変えたくないと考える妻も多く、小さい子どもがいればなおさらその気持ちは大きいでしょう。

しかし、諸事情で住宅ローンや名義が夫のままであることは、トラブルの原因にもなります。

以下でトラブル事例を解説します。

夫が住宅ローンを滞納する

前述したように、離婚後に夫が住宅ローンを支払わず、滞納することがあるかもしれません。滞納が3ヶ月程度続くと、住宅ローンの一括返済を求められます。

半年ほど滞納すると家は差し押さえられ競売にかけられてしまい、家を追い出されてしまいます。夫に滞納分の支払いを要求し支払ってもらえれば良いのですが、滞納が続いている時は連絡がつかないケースも多いです。

滞納が続き、最終的に競売の期日通知が届いた時点で、基本退居を拒否することはできません。滞納が明らかになったら、夫に連絡を取ったり弁護士に相談したりするなど、早めに対処することが重要です。

参考:住宅を競売にかけるのはリスク大!そのデメリットと回避策を解説

住宅ローンの一括返済の可能性

住宅ローン契約書には、契約時に届け出た事柄、例えば氏名・家族構成などに変更があった場合は、報告が必要であると記載されていることが多いです。

それゆえ、離婚した際は夫か妻のどちらかが出て行くことがほとんどでしょうから、報告の必要があります。

住宅ローン契約時は、住宅ローンの契約者(名義人)とその家に住む人が同じ人であることが条件に盛り込まれており、離婚して住宅ローンの名義人である夫がそのままその家に住むのであれば、金融機関的にも何の問題もありません。

なぜなら、自分が住む家のローンならきちんと支払いを続けてくれるであろうと金融機関が判断するからです。

しかし、住宅ローンの契約者である夫が家を出て、妻がその家にそのまま住み続ける場合は契約違反となってしまい、一括返済を要求されることもあります。

なぜこの規約違反に対して金融機関が厳しい対応にでるのかというと、まず契約時の条件である「住宅ローンの契約者(名義人)と居住する人が同じ人」を満たせなくなるからです。(そもそも住宅ローンは、住宅ローン契約者が自分の住む家を購入するにあたり、その資金を融資するためのもの)

また、夫も新しい生活を過ごすにつれ、今後住むことのない家のローンを支払うことに負担や不満を感じることもあるでしょう。

その結果、夫が住宅ローンを滞納するかも、というリスクを金融機関もわかっています。

それゆえ金融機関は、融資したローンが回収出来なくなるリスクは少しでも減らしたいので、離婚時に一括返済を求める場合があるのです。

トラブルを回避する方法

このようなトラブルのことを考えると、そのまま住み続けることをためらってしまう方もいるかもしれません。

離婚後に夫が出て行き妻がマイホームに住み続けていたら、夫が住宅ローンを滞納していて、突然督促状や一括返済の通知が届いたりする事態は実際に数多く起こっています。

これらのトラブルを回避する方法を4つご紹介します。

①離婚前に公正証書を作成する

離婚後も、妻が今まで通り家に住み続ける場合は、住宅ローンの滞納時についての取り決めを記した公正証書を作成しておくと安心です。

公正証書とは、公的文書として認められたもので、裁判所の判決と同等の高い信用力を持っています。その内容に反することがあれば強制執行も可能です。

通常裁判で申し立てないと給料や財産の差押えは出来ないのですが、公正証書に「住宅ローンを滞納した場合は給料や財産の差押えをする」旨が記載されていれば、裁判を起こさなくても差押えが可能となります。

ただし、公正証書がいくら高い信用力があると言っても、夫の環境や収入面などが変わってしまい、対象となる給与や財産がなく、意味をなさないという可能性もあります。

公正証書があれば100%安心というわけではない、ということも理解しておきましょう。

②妻が家を出て夫から代償金をもらう

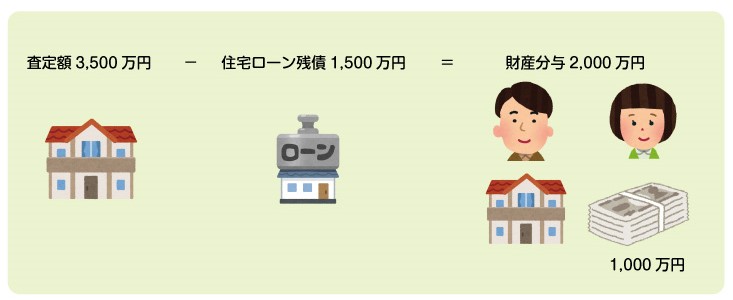

夫が住宅ローンの契約者であるなら、夫がその家に住み続けることがトラブルを回避するにも良い方法です。結婚後に購入した家は共有財産として折半することができます。

ただし、家そのものを折半することは出来ないので、家の査定額から住宅ローンの残債を差し引いた金額の半分の金額を代償金として受け取ります。

例:家の査定額3,500万円 住宅ローン残債1,500万円の場合

この例では、2,000万円が財産分与の金額となります。この2,000万円を折半した1,000万円を妻が受け取り家を出て行き、夫が住み続けます。

なお、住宅ローンの残債が査定額を上回る場合は財産分与の対象外となります。

参考:不動産の代償分割とは?正しく理解して相続を円滑に済ませよう!

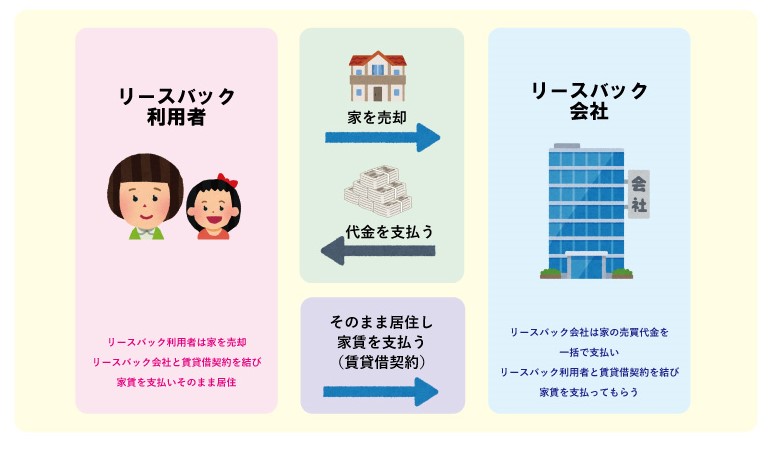

③リースバック

リースバックは、家をリースバック会社に売却し、賃貸借契約をして家賃を支払うことで、そのまま住み続けることができるしくみです。

本来は妻が住宅ローンの借り換えをして、夫との繋がりをきれいに解消したいけれど、それが難しくそれでも出来れば今の環境で子どもを育てたいといった方は検討してみても良いでしょう。

リースバックの仕組みは以下の図の通りです。

リースバックのメリットは、売却後も今の家に変わらず住めることです。また住宅ローンもなくなるので、夫との関係もなくすことができます。

賃貸住宅となることで、固定資産税や住宅設備のメンテナンス等の費用もかからなくなります。

一見メリットだらけとも思えるリースバックですが、もちろんデメリットもあります。リースバックでの売却代金は、相場よりかなり安くなることがほとんどです。

また対象エリアが決められていることも多く、都市圏などの流動性の高いエリアの物件以外は対象外となってしまう可能性もあります。

参考:最近よく聞く不動産のリースバックってなに?メリット・デメリットを解説

売却する

ここまでご説明してきたように、離婚後も夫名義の住宅ローンが残る家に妻が住むことは可能です。しかし、夫名義の住宅ローンを完済するまでは、夫と完全に関わりを絶つのは不可能です。

また、夫も住宅ローンを完済する長い年月の間に、環境や健康、収入面でも何の変化もない方が希かもしれません。離婚したのに、自分が住んでいない家のローンを払い続けることに疑問を持つこともあるでしょう。

そんな状況で、不安を持ちながら住み続けるのもストレスです。離婚する際は、やはり家を売却するのも良い方法であると言えるでしょう。

まとめ

住宅ローンがない家は、夫から妻に名義変更をしてしまえば問題もありません。しかし、住宅ローンが残っている場合は夫と完全に関わりを絶つことができないのもストレスでしょう。

支払いにおいて公正証書で取り決めをしていても、夫が健康面や収入面で不安定になれば、やはり住み続けている妻や子どもの置かれる状況も不安定なものになってしまいます。

まずは、マイホームが今どのくらいの価値があるのかを調べてみることをおすすめします。

そこから、あらゆるリスクの可能性や、またそのリスクが起こった場合に対応していけるか、長い期間を見据えて最善の選択が出来るようにしましょう。

このサイトから多数の査定依頼を受けています。(NHK・経済誌の取材実績も)